|

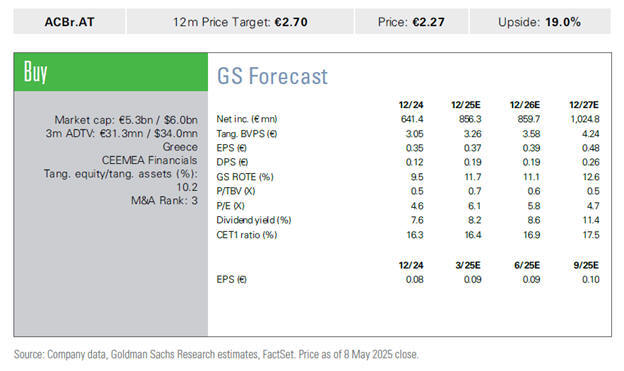

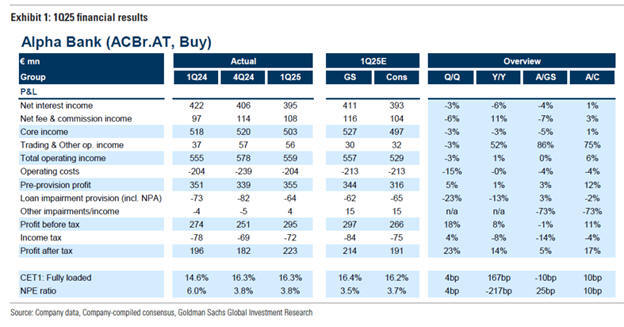

Alpha

Bank

Η Alpha

ανακοίνωσε καθαρά κέρδη

ύψους 223 εκατ. ευρώ,

ξεπερνώντας τις

εκτιμήσεις της Goldman

Sachs κατά περίπου 5%

και τις εκτιμήσεις της

ίδιας της τράπεζας κατά

17%, με ROTE 12,4%. Η

υπέρβαση αποδίδεται

κυρίως σε υψηλότερα

έσοδα από άλλες

δραστηριότητες και

χαμηλότερα έξοδα. Η

διοίκηση αναμένει να

υπογράψει δεσμευτική

συμφωνία για την εξαγορά

της AXIA Ventures

(ανακοινώθηκε τον Μάρτιο

του 2025) το δεύτερο

τρίμηνο του 2025 και να

ολοκληρώσει τη συμφωνία

το τρίτο τρίμηνο του

2025. Επίσης, αναθεώρησε

προς τα πάνω τις

εκτιμήσεις για το 2027,

αναμένοντας ROTE περίπου

13% (από 12%

προηγουμένως), EPS άνω

των 0,45 ευρώ (από 0,42

προηγουμένως) και CET1

πάνω από 16% (από 17%

προηγουμένως). Η Alpha

καταγράφει υψηλότερη

απόδοση σε σχέση με

άλλες ελληνικές

τράπεζες. Ορισμένες

ευαισθησίες της Alpha

περιλαμβάνουν: (1)

Αλλαγή 25 μονάδων βάσης

στα επιτόκια θα είχε

επίπτωση 15 εκατ. ευρώ

στο NII και 1% επίπτωση

στο EPS, (2) Αλλαγή 500

εκατ. ευρώ στα δάνεια σε

καθεστώς απόδοσης θα

είχε επίπτωση 14 εκατ.

ευρώ στο NII και 1%

επίπτωση στο EPS, (3)

Αλλαγή 10 μονάδων βάσης

στο κόστος κινδύνου θα

είχε επίπτωση 38 εκατ.

ευρώ στα LLP και 3%

επίπτωση στο EPS. Το

κόστος κινδύνου το πρώτο

τρίμηνο του 2025 ανήλθε

σε 53 μονάδες βάσης,

μειωμένο σε σχέση με 67

μονάδες βάσης το τέταρτο

τρίμηνο του 2024.

Εθνική

Τράπεζα

Η Εθνική

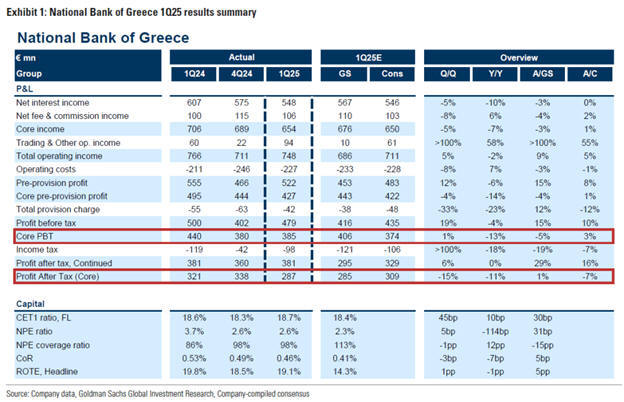

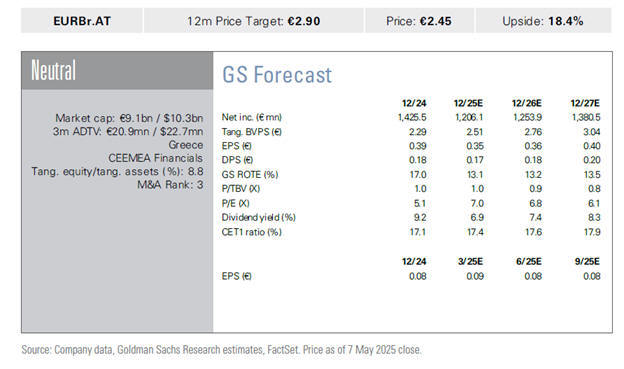

Τράπεζα ανακοίνωσε κέρδη

προ φόρων 385 εκατ.

ευρώ, αυξημένα κατά

περίπου 3% σε σχέση με

τις εκτιμήσεις της

αγοράς, αλλά μειωμένα

κατά 5% σε σχέση με τις

εκτιμήσεις της Goldman

Sachs. Το ROTE

διαμορφώθηκε στο 16,5%,

υπερβαίνοντας την

καθοδήγηση για το 2025.

Η υπέρβαση οφείλεται

κυρίως στη μείωση των

προβλέψεων. Η διοίκηση

επανέλαβε την καθοδήγηση

για το 2025 και

εμφανίστηκε σίγουρη ότι

το NIM θα είναι πάνω από

280 μονάδες βάσης για το

2025, παρά τις μειώσεις

των επιτοκίων από την

ΕΚΤ.

Eurobank

Η

Eurobank ανακοίνωσε

καθαρά κέρδη 349 εκατ.

ευρώ, αύξηση 3% - 5% σε

σχέση με τις εκτιμήσεις

της Goldman Sachs, με

ROTE 16,2%. Η διοίκηση

επανέλαβε τις εκτιμήσεις

για τα βασικά μεγέθη για

τα έτη 2025-2027.

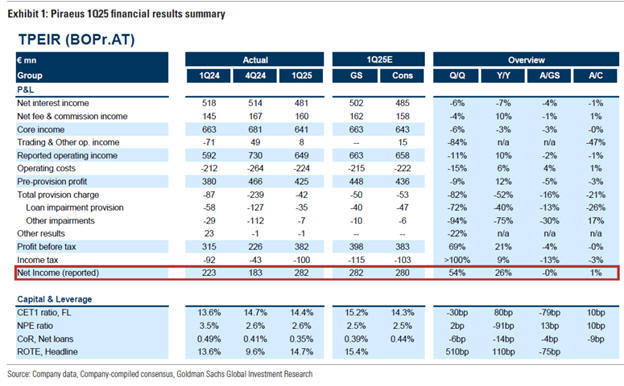

Πειραιώς

Η

Πειραιώς ανακοίνωσε

καθαρά κέρδη 282 εκατ.

ευρώ, σύμφωνη με τις

εκτιμήσεις της Goldman

Sachs και της τράπεζας

(282/280 εκατ. ευρώ), με

ROTE περίπου 14,7%. Η

διοίκηση διατήρησε τις

προβλέψεις για τα

περισσότερα μεγέθη,

εκτός από τα έσοδα από

προμήθειες, για τα οποία

αναβάθμισε την εκτίμηση

για το 2025 σε 0,65 δισ.

ευρώ (από 0,6 δισ. ευρώ

προηγουμένως). Το κόστος

κινδύνου διαμορφώθηκε σε

περίπου 35 μονάδες

βάσης, μειωμένο σε σχέση

με 41 μονάδες βάσης το

τέταρτο τρίμηνο του

2024, και ο λόγος NPE

παρέμεινε σχεδόν

αμετάβλητος στο 2,6%.

|